內(nèi)衣不好賣了?連續(xù)兩年增收不增利 愛慕股份存貨管理水平低于行業(yè)均值

報(bào)告期內(nèi),愛慕股份營業(yè)收入分別為29.47億元、31.19億元和33.18億元,凈利潤分別為5.56億元、4.49億元和3.34億元,出現(xiàn)了明顯增收不增利現(xiàn)象。

2020年新冠肺炎疫情初發(fā)階段,醫(yī)護(hù)用品尤其是醫(yī)用口罩極度緊缺,使得眾多企業(yè)欲加入口罩制造大軍中來,憑借內(nèi)衣品牌為消費(fèi)者熟知的愛慕股份有限公司(下稱愛慕股份)即為其中之一。目前,愛慕股份經(jīng)營范圍已新增“生產(chǎn)Ⅱ類、Ⅲ類醫(yī)療器械”業(yè)務(wù),其也已申請“愛美麗”“愛慕”等4個(gè)醫(yī)療器械類型商標(biāo)。

除了欲跨界生產(chǎn)醫(yī)用產(chǎn)品,愛慕股份還向資本市場發(fā)起了沖擊。目前,該公司已遞交招股說明書,此次IPO的主承銷商為中信建投,聯(lián)席主承銷商為中原證券。

自1993年成立以來,愛慕股份主要生產(chǎn)文胸產(chǎn)品,如今其產(chǎn)品已擴(kuò)展至保暖內(nèi)衣、家居服、其他服飾(如運(yùn)動(dòng)裝、泳裝等)、襪類、家紡、防護(hù)口罩等品類。該公司旗下有包括愛慕(Aímer)在內(nèi)的多個(gè)品牌,是本土老牌頭部內(nèi)衣企業(yè)之一。截至2019年12月31日,愛慕股份有2414個(gè)線下銷售終端及以天貓、唯品會(huì)為主的線上渠道,其中線下直營銷售終端為1933個(gè),直營占比達(dá)80%。

此次IPO,愛慕股份擬公開發(fā)行股票數(shù)量不低于4000萬股,占發(fā)行后總股本的比例不低于10%。本次愛慕股份擬募集資金7.6億元,分別用于營銷網(wǎng)絡(luò)建設(shè)項(xiàng)目(4.4億元)、信息化系統(tǒng)建設(shè)項(xiàng)目(1.5億元)和在越南投資建設(shè)生產(chǎn)基地(1.7億元)。從股權(quán)結(jié)構(gòu)來看,截至招股書簽署之日,張榮明直接和間接合計(jì)控制該公司70.11%的股份,為愛慕股份的控股股東和實(shí)際控制人。

查閱愛慕股份的財(cái)務(wù)數(shù)據(jù),《投資時(shí)報(bào)》研究員注意到,該公司雖然營業(yè)收入有所上升,但凈利潤卻連續(xù)兩年出現(xiàn)下降。除此之外,愛慕股份的存貨周轉(zhuǎn)率低于行業(yè)均值,存貨管理能力也處于較低水平。

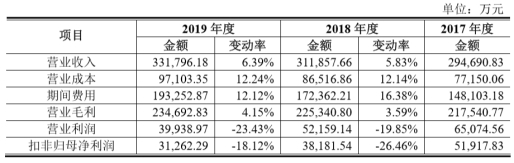

愛慕股份近三年主要盈利情況

數(shù)據(jù)來源:公司招股書

增收不增利

招股書數(shù)據(jù)顯示,2017年—2019年(下稱報(bào)告期),愛慕股份營業(yè)收入分別為29.47億元、31.19億元和33.18億元,2018年和2019年同比增長5.93%和6.39%;凈利潤分別為5.56億元、4.49億元和3.34億元,2018年和2019年分別同比下降19.24%和26.61%。可以看出,自2018年開始,愛慕股份的凈利開始走下坡路,出現(xiàn)了明顯增收不增利現(xiàn)象。

對于凈利潤下滑,愛慕股份解釋稱,主要因?yàn)?018年起公司對旗下品牌進(jìn)行了變革升級,品牌形象和終端形象全面更新,同時(shí)在品牌推廣、渠道建設(shè)、產(chǎn)品研發(fā)等方面投入加大,導(dǎo)致期間費(fèi)用上升。

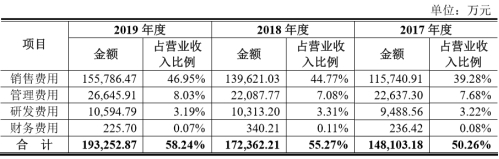

招股書顯示,報(bào)告期內(nèi),愛慕股份銷售費(fèi)用分別為11.57億元、13.96億元和15.58億元,占營業(yè)收入的比例分別為39.28%、44.77%和46.95%。其中,報(bào)告期內(nèi),該公司銷售費(fèi)用中市場推廣費(fèi)分別為7626.8萬元、1.29億元和1.1億元。

與2017年相比,2018年其市場推廣費(fèi)增加5264.93萬元,增幅達(dá)69.03%。究其原因,主要是2018年該公司為愛慕品牌創(chuàng)建25周年而舉辦了一系列大型推廣宣傳活動(dòng)。分析人士認(rèn)為,若其未來營業(yè)收入的增長未能抵消期間費(fèi)用的增長,則愛慕股份的經(jīng)營業(yè)績將會(huì)出現(xiàn)進(jìn)一步下滑的風(fēng)險(xiǎn)。

值得注意的是,除凈利潤下滑之外,愛慕股份毛利率也持續(xù)走低。報(bào)告期內(nèi),該公司主營業(yè)務(wù)毛利率分別為73.74%、72.29%和70.73%,出現(xiàn)下滑趨勢。愛慕股份給出的解釋為,“線上促銷活動(dòng)和價(jià)格讓利活動(dòng),以及乎兮品牌主要面向線上渠道投放,拉低了整體毛利率水平”。

愛慕股份近三年期間費(fèi)用情況

數(shù)據(jù)來源:公司招股書

存貨管理水平低于行業(yè)均值

《投資時(shí)報(bào)》研究員查閱招股書數(shù)據(jù)注意到,愛慕股份的存貨價(jià)值逐年攀升,而今年暴發(fā)的新冠肺炎疫情對大部分以直營模式為主的品牌零售企業(yè)產(chǎn)生較大沖擊,這進(jìn)一步加劇了愛慕股份存貨壓頂和管理不力的問題。

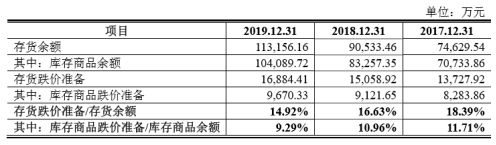

報(bào)告期各期末,愛慕股份存貨賬面價(jià)值分別為7.46億元、9.05億元和11.32億元,占流動(dòng)資產(chǎn)的比例分別為36.84%、43.69%和55.55%,占該公司總資產(chǎn)的比例分別為22.52%、26.05%和32.05%。其中,2018年和2019年,該公司存貨賬面價(jià)值同比上升21.31%和25.08%。

愛慕股份稱,存貨增加主要系庫存商品的增加。報(bào)告期內(nèi),該公司庫存商品余額有所上升,分別為7.07億元、8.33億元和10.41億元,但占該公司庫存的比例分別為80.05%、78.85%和80.04%,并未有太大變動(dòng)。

存貨金額的不斷上升同時(shí)導(dǎo)致其存貨跌價(jià)準(zhǔn)備的增加。報(bào)告期內(nèi),愛慕股份存貨跌價(jià)準(zhǔn)備分別為1.37億元、1.51億元和1.69億元。其中,庫存商品跌價(jià)準(zhǔn)備占存貨跌價(jià)準(zhǔn)備的比例分別為18.39%、16.63%和14.92%,或是導(dǎo)致該公司凈利下滑的原因之一。

《投資時(shí)報(bào)》研究員還注意到,愛慕股份主營業(yè)務(wù)收入來源渠道分別為直營渠道、經(jīng)銷渠道、電商渠道和其他。報(bào)告期內(nèi),直營渠道收入占主營業(yè)務(wù)收入比例分別為70.24%、70.17%和68.95%,是該公司主要的銷售渠道。然而,對于直營模式為主的服飾企業(yè)而言,需要保持一定規(guī)模的存貨來滿足終端陳列和線上備貨的需求。

報(bào)告期內(nèi),愛慕股份的存貨周轉(zhuǎn)率分別為1.03次、1.05次和0.95次,2018年度出現(xiàn)下滑;同期,同行業(yè)的匯潔股份(002763.SZ)、安莉芳(1388.HK)和都市麗人(2298.HK)的存貨周轉(zhuǎn)率均值分別為1.40次、1.50次和1.76次。

可見,愛慕股份的存貨周轉(zhuǎn)能力連續(xù)三年均低于行業(yè)均值,尤其在2019年,其存貨周轉(zhuǎn)率大幅下滑并遠(yuǎn)低于同行可比公司均值,存貨規(guī)模增速亦遠(yuǎn)超當(dāng)期的營業(yè)收入增速,可見該公司存貨管理能力有所下降,并低于行業(yè)平均水平。

分析人士認(rèn)為,今年企業(yè)壓力加大,如果不能維持適當(dāng)?shù)膸齑嫠剑^高的存貨周轉(zhuǎn)率,或者想辦法盡快消化掉疫情帶來的庫存商品滯銷問題,一旦存貨跌價(jià)大幅增加,市場需求恢復(fù)又不及預(yù)期,企業(yè)的運(yùn)營壓力會(huì)更大。

愛慕股份存貨跌價(jià)準(zhǔn)備余額情況

數(shù)據(jù)來源:公司招股書

此外,愛慕股份還存在營收依賴主要品類的風(fēng)險(xiǎn)。報(bào)告期內(nèi),該公司文胸類和內(nèi)褲類產(chǎn)品收入合計(jì)占公司主營業(yè)務(wù)收入的比重分別為58.91%、57.11%和56.34%,系該公司產(chǎn)品組合中的主要品類。招股書中提到,愛慕股份所處的貼身服飾行業(yè)面臨著激烈的市場競爭,若未來文胸類及內(nèi)褲類產(chǎn)品市場出現(xiàn)波動(dòng)從而加劇競爭壓力,則愛慕股份很難維持或提升市場占有率,從而導(dǎo)致經(jīng)營業(yè)績受到不利影響。

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

內(nèi)衣不好賣了?連續(xù)兩年增收不增利 愛慕股份存貨管理水平低于行業(yè)均值

報(bào)告期內(nèi),愛慕股份營業(yè)收入分別為29 47億元、31 19億元和33 18億元,凈利潤分別為5 56億元、4 49...

2020-07-16 -

彰泰集團(tuán)17天內(nèi)華東連下兩城 “全國化”與“規(guī)模化”助力,規(guī)模有望再上新臺(tái)階

有著廣西地產(chǎn)一哥之稱的桂林彰泰集團(tuán)實(shí)業(yè)集團(tuán)有限公司(以下簡稱彰泰集團(tuán)),其全國化布局再下一城。在斬...

2020-07-15 -

力凈利大降2年毛利率降3年 主營發(fā)動(dòng)機(jī)零部件的研發(fā)設(shè)計(jì)制造和銷售")

西菱動(dòng)力凈利大降2年毛利率降3年 主營發(fā)動(dòng)機(jī)零部件的研發(fā)設(shè)計(jì)制造和銷售

近日,西菱動(dòng)力(300733 SZ)披露了2020年第一季度業(yè)績。2020年一季度,公司實(shí)現(xiàn)營業(yè)收入5956 75萬元,...

2020-07-02 -

宏華數(shù)碼時(shí)隔八年轉(zhuǎn)戰(zhàn)科創(chuàng)板:2011-2017年業(yè)績增長緩慢 研發(fā)費(fèi)用率下降

杭州宏華數(shù)碼科技股份有限公司(以下簡稱宏華數(shù)碼)的上市之路坎坷,在終止中小板IPO申請多年后,如今轉(zhuǎn)戰(zhàn)...

2020-06-28 -

白酒行業(yè)復(fù)蘇進(jìn)行時(shí):酒企密集漲價(jià)仍然產(chǎn)銷兩旺 加速復(fù)蘇

夏季溫度升高,啤酒迎來旺季;對于白酒行業(yè)來說,出現(xiàn)淡季不淡的消費(fèi)特征,最近白酒的銷售不斷增加,而且...

2020-06-24 -

銳科激光上市募12億次年毛利率大降 保薦機(jī)構(gòu)為國泰君安證券

近日,銳科激光(300747 SZ)披露了2020年第一季度報(bào)告。2020年一季度,公司實(shí)現(xiàn)營業(yè)收入1 35億元,同比...

2020-06-23

衣不好賣了?連續(xù)兩年增收不增利 愛慕股份存貨管理水平低于行業(yè)均值")

17天內(nèi)華東連下兩城 “全國化”與“規(guī)模化”助力,規(guī)模有望再上新臺(tái)階")

碼時(shí)隔八年轉(zhuǎn)戰(zhàn)科創(chuàng)板:2011-2017年業(yè)績增長緩慢 研發(fā)費(fèi)用率下降")

復(fù)蘇進(jìn)行時(shí):酒企密集漲價(jià)仍然產(chǎn)銷兩旺 加速復(fù)蘇")

構(gòu)為國泰君安證券")

閱讀排行

- 內(nèi)衣不好賣了?連續(xù)兩年增收不增...

- 國家防辦、應(yīng)急管理部入汛以來累...

- 新趨勢:數(shù)字化轉(zhuǎn)型提速 15種新...

- 13部門:鼓勵(lì)發(fā)展“互聯(lián)網(wǎng)+”新...

- 結(jié)構(gòu)性牛市火熱來襲 多元化資產(chǎn)...

- 6個(gè)月!首輛出口海外120公里時(shí)速...

- Q2業(yè)績或跌至谷底,跨國車企與零...

- 路透社消息:大眾投資上汽改造工...

- 網(wǎng)游“青少年防沉迷系統(tǒng)”漏洞多...

- WhatsApp遭遇技術(shù)問題出現(xiàn)服務(wù)中...